Chargement...

La différence fondamentale entre un parieur qui finit invariablement dans le rouge et celui qui parvient à maintenir son activité sur la durée ne réside pas dans la qualité de ses pronostics. Elle tient à sa capacité à gérer son capital de jeu avec méthode et discipline. La gestion de bankroll constitue le pilier invisible sur lequel repose toute pratique sérieuse des paris sportifs, un domaine que la majorité des parieurs amateurs négligent fatalement.

Les bookmakers le savent parfaitement : un joueur qui ne contrôle pas ses mises finira par tout perdre, quelles que soient ses compétences analytiques. La variance, cette fluctuation naturelle des résultats à court terme, emporte ceux qui misent trop gros par rapport à leur capital. Une série de cinq ou six paris perdants consécutifs, situation parfaitement normale même pour un excellent pronostiqueur, suffit à ruiner celui qui engage 20% de sa bankroll sur chaque pari. À l’inverse, le parieur discipliné traverse ces tempêtes sans couler.

Ce guide détaille les principes et méthodes de gestion de bankroll qui séparent le parieur averti de l’amateur. Des concepts fondamentaux aux techniques avancées comme le critère de Kelly, nous couvrirons l’ensemble des outils nécessaires pour protéger votre capital et optimiser votre progression. Ces connaissances ne garantissent pas le profit, mais elles constituent un prérequis indispensable pour quiconque souhaite parier de manière responsable et durable. Car rappelons-le : les paris sportifs restent un divertissement comportant des risques financiers, réservé aux personnes majeures.

Définir sa bankroll

Qu’est-ce qu’une bankroll ?

La bankroll désigne le capital total que vous allouez exclusivement à votre activité de paris sportifs. Ce montant représente votre budget de jeu, la somme que vous acceptez de risquer et potentiellement de perdre sans que cela n’affecte votre vie quotidienne. La bankroll n’est pas l’argent de votre loyer, de vos courses ou de vos factures. Elle constitue une enveloppe séparée, dédiée uniquement aux paris.

Cette séparation stricte entre finances personnelles et capital de jeu représente le premier commandement de tout parieur responsable. Mélanger les deux expose à des décisions désastreuses : puiser dans l’argent du quotidien pour « se refaire » après une série perdante, ou au contraire retirer prématurément des gains qui auraient dû renforcer la bankroll. La confusion entre ces deux sphères financières ouvre la porte aux comportements problématiques et aux spirales dangereuses.

Considérez votre bankroll comme un outil de travail plutôt que comme de l’argent « à dépenser ». Un artisan investit dans ses outils sans espérer un retour immédiat ; il sait que leur valeur réside dans ce qu’ils lui permettent d’accomplir sur le long terme. Votre bankroll fonctionne selon la même logique. Sa préservation prime sur les gains à court terme, car sans capital, plus aucun pari n’est possible.

Déterminer le montant initial

Le montant de votre bankroll initiale dépend de votre situation financière personnelle et de vos objectifs. La règle d’or stipule que cette somme doit correspondre à de l’argent que vous pouvez vous permettre de perdre intégralement sans conséquence sur votre niveau de vie. Si perdre 500 euros vous empêcherait de payer vos charges, votre bankroll ne doit pas atteindre ce montant.

Une approche pragmatique consiste à définir ce que vous dépenseriez mensuellement pour un autre loisir, cinéma, restaurants, ou sorties, et à considérer ce montant comme votre apport mensuel potentiel aux paris. Certains parieurs commencent avec une bankroll équivalente à trois à six mois de ce budget loisir, ce qui leur donne une base suffisante pour absorber les fluctuations normales sans devoir recharger constamment.

Le montant absolu importe moins que la cohérence de votre gestion. Une bankroll de 100 euros gérée rigoureusement avec des mises de 1 à 2 euros offre de meilleures perspectives qu’un capital de 1000 euros dilapidé en mises anarchiques. Les principes de gestion s’appliquent identiquement quelle que soit l’échelle ; seuls les montants changent. Commencer modestement permet d’acquérir les réflexes de discipline avant de manipuler des sommes plus conséquentes.

La séparation psychologique

Au-delà de la séparation comptable, la gestion de bankroll implique une distance émotionnelle avec l’argent engagé. Un pari perdu ne doit pas générer de frustration disproportionnée ; un pari gagné ne doit pas déclencher d’euphorie excessive. Ces réactions émotionnelles conduisent à des décisions irrationnelles : augmenter les mises pour « récupérer » une perte ou surenchérir après un gain pour « profiter de la chance ».

Cette sérénité s’acquiert progressivement en intériorisant que chaque pari ne représente qu’une infime fraction d’un processus long. Sur mille paris, les fluctuations à court terme s’effacent au profit de la tendance générale. Un parieur qui mise 1% de sa bankroll sur chaque pari peut encaisser une série de vingt défaites consécutives sans perdre plus de 20% de son capital. Cette perspective mathématique aide à relativiser chaque résultat individuel.

Le détachement émotionnel se cultive également par la tenue rigoureuse d’un journal de paris. Consigner chaque mise, chaque résultat, chaque raisonnement transforme l’activité en exercice analytique plutôt qu’en montagne russe émotionnelle. Relire ses propres décisions avec recul développe une objectivité précieuse et révèle les moments où les émotions ont pris le dessus sur la raison.

Les méthodes de gestion de mise

Le flat betting : la mise fixe

Le flat betting constitue la méthode de gestion la plus simple et la plus sécurisante. Son principe tient en une phrase : miser systématiquement le même montant sur chaque pari, indépendamment de la cote ou du niveau de confiance. Si vous définissez votre mise standard à 10 euros, chaque pari engage exactement 10 euros, que vous pariez sur un favori à 1.30 ou sur un outsider à 5.00.

Cette approche présente des avantages considérables pour le parieur débutant ou intermédiaire. Elle élimine toute tentation de surenchérir sur les « coups sûrs » qui n’existent pas, et protège contre les mises impulsives sur les cotes attractives. Le flat betting impose une discipline automatique qui neutralise les biais psychologiques. Impossible de se « refaire » en doublant la mise après une défaite, impossible de « maximiser » un gain anticipé en triplant l’engagement.

La principale limite du flat betting réside dans son absence de nuance. Traiter identiquement un pari à forte conviction étayé par une analyse approfondie et un pari plus spéculatif semble contre-intuitif. Les parieurs expérimentés reprochent à cette méthode de ne pas optimiser l’allocation du capital. Cette critique reste valide, mais pour la majorité des parieurs, la sécurité du flat betting compense largement la perte d’optimisation théorique.

Le pourcentage de bankroll

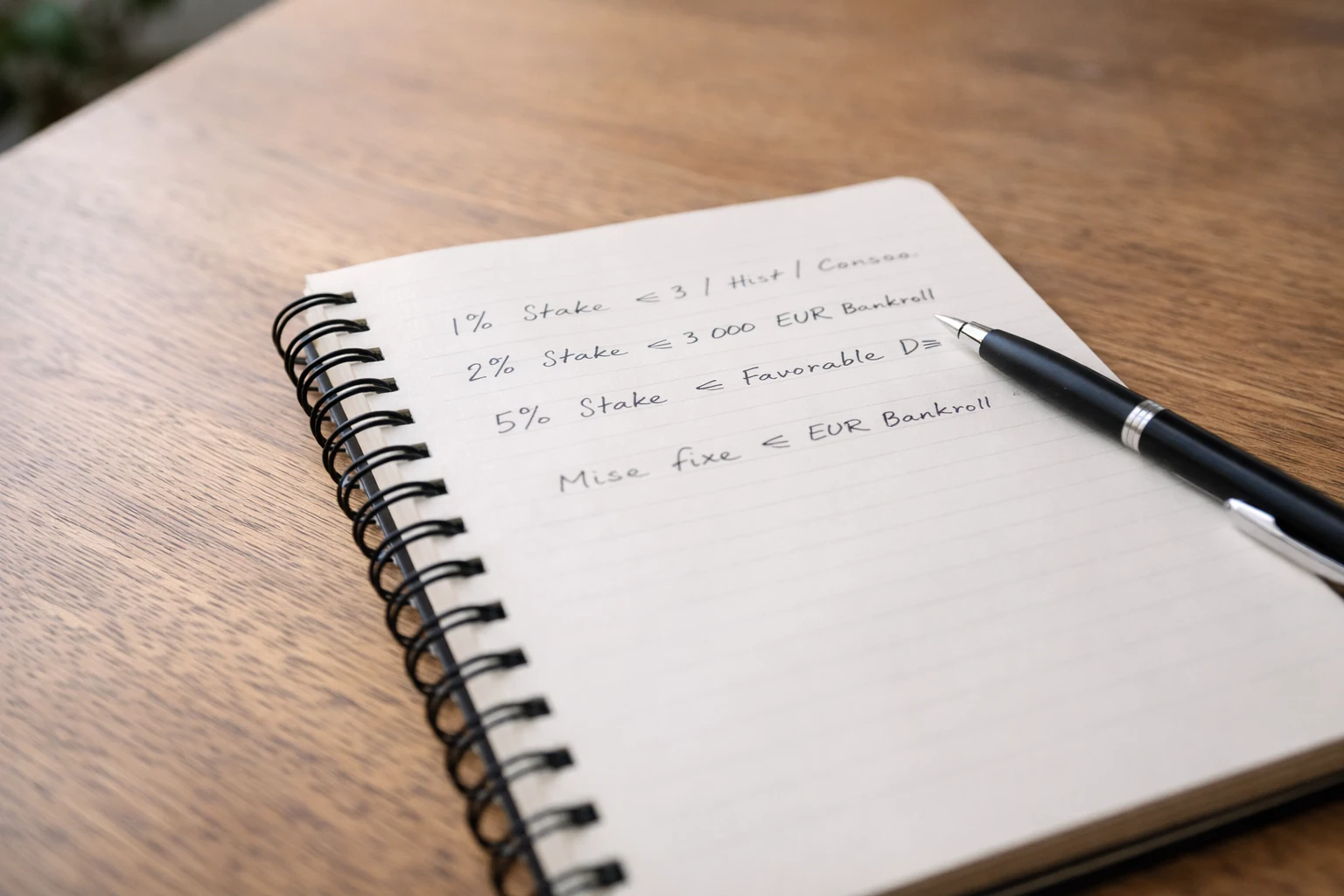

La méthode du pourcentage de bankroll ajuste automatiquement vos mises à l’évolution de votre capital. Au lieu de miser un montant fixe, vous engagez un pourcentage constant de votre bankroll actuelle sur chaque pari. Les recommandations standard situent ce pourcentage entre 1% et 5% selon votre profil de risque et votre expérience.

Avec une bankroll de 1000 euros et un pourcentage de 2%, votre première mise s’élève à 20 euros. Si vous gagnez et que votre bankroll passe à 1050 euros, votre mise suivante sera de 21 euros. Inversement, si vous perdez et tombez à 950 euros, la mise descend à 19 euros. Ce mécanisme d’ajustement automatique accélère la croissance en période faste et protège le capital en période difficile.

Le choix du pourcentage reflète votre tolérance au risque. Un parieur conservateur privilégiera 1% à 2%, acceptant une croissance lente mais une protection maximale contre les séries noires. Un profil plus agressif pourra monter à 3% ou 4%, assumant des fluctuations plus marquées en échange d’une progression potentiellement plus rapide. Dépasser 5% par pari expose à des risques de ruine que peu de parieurs peuvent psychologiquement et financièrement supporter.

La méthode des unités

La méthode des unités représente une évolution du flat betting intégrant des niveaux de confiance. Vous divisez mentalement votre bankroll en 100 unités, chaque unité représentant 1% de votre capital. Une bankroll de 500 euros donne des unités de 5 euros. Chaque pari engage ensuite un nombre d’unités variable selon votre niveau de conviction.

Un système courant distingue trois niveaux : 1 unité pour les paris standards, 2 unités pour les paris à confiance élevée, et 3 unités pour les convictions très fortes. Cette gradation permet de pondérer vos mises selon la qualité perçue de chaque opportunité tout en maintenant un cadre strict. Le total des unités engagées sur une journée ou une semaine peut également être plafonné pour éviter la surexposition.

L’honnêteté intellectuelle conditionne l’efficacité de cette méthode. Attribuer systématiquement 3 unités à tous vos paris revient à du flat betting déguisé avec des mises trop élevées. L’inverse, ne jamais oser dépasser 1 unité par peur de perdre, neutralise l’intérêt du système. Le parieur doit calibrer sincèrement ses niveaux de confiance et accepter que la majorité de ses paris méritent une mise standard.

L’indice de confiance personnalisé

Certains parieurs développent des systèmes d’indices de confiance plus élaborés, avec des échelles de 1 à 5 ou de 1 à 10. Chaque niveau correspond à un multiplicateur de l’unité de base. Un indice de confiance 7 sur 10 pourrait par exemple déclencher une mise de 1.5 unité, tandis qu’un 9/10 autoriserait 2.5 unités. Cette granularité fine permet une allocation plus précise du capital.

La construction d’un tel système exige une introspection rigoureuse. Quels critères justifient un indice de 8 plutôt que de 6 ? La qualité de l’analyse, la fiabilité des sources, l’historique de succès sur ce type de pari, l’absence de facteurs perturbateurs : autant d’éléments à formaliser pour éviter que l’indice ne devienne qu’une traduction de l’enthousiasme du moment.

Le danger principal de ces méthodes modulées réside dans la surconfiance. Les parieurs ont naturellement tendance à surestimer la qualité de leurs pronostics et à multiplier les paris « haute confiance » qui finissent par concentrer une part excessive du capital sur des événements incertains. Un garde-fou utile consiste à plafonner le pourcentage de paris à fort indice, par exemple maximum 20% des paris à 3 unités ou plus.

Le critère de Kelly

Comprendre la formule

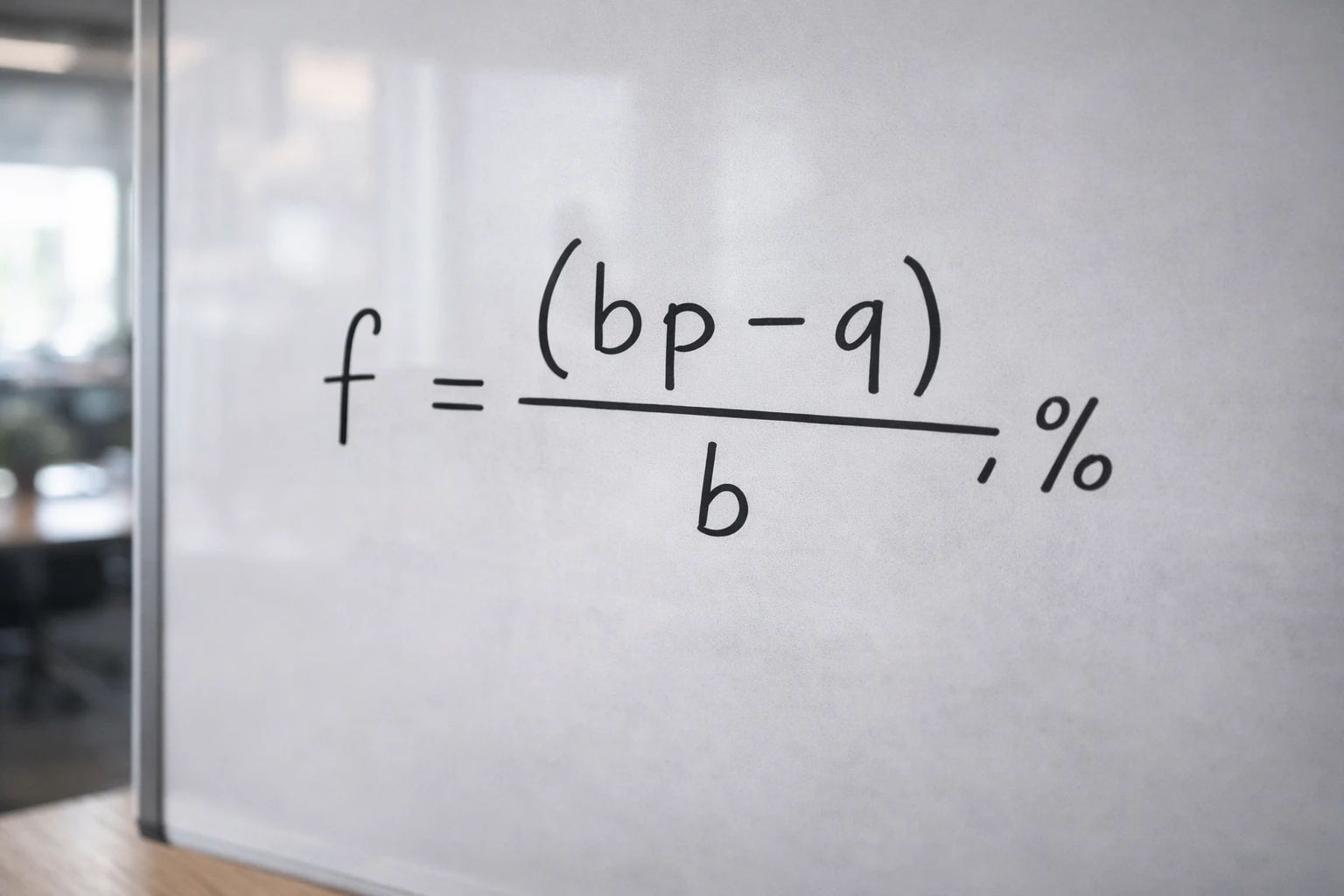

Le critère de Kelly représente la méthode mathématique optimale pour déterminer la taille de mise en fonction de votre avantage estimé et de la cote proposée. Développée par le mathématicien John Kelly dans les années 1950, cette formule maximise théoriquement la croissance du capital à long terme. Elle s’exprime ainsi : mise = (p × c – 1) / (c – 1), où p représente votre probabilité estimée de succès et c la cote décimale du pari.

Prenons un exemple concret. Vous estimez qu’une équipe a 60% de chances de gagner son match, soit une probabilité p de 0.60. Le bookmaker propose une cote c de 2.00 pour cette victoire. Le calcul donne : (0.60 × 2.00 – 1) / (2.00 – 1) = (1.20 – 1) / 1 = 0.20, soit 20% de votre bankroll. Si vous pensez réellement disposer d’un tel avantage, le critère de Kelly recommande de miser 20% de votre capital.

Ce résultat illustre immédiatement la limite pratique du Kelly pur : les mises suggérées atteignent des proportions que peu de parieurs peuvent supporter psychologiquement. Une série de trois défaites consécutives avec des mises à 20% réduit la bankroll de près de 50%. L’optimum mathématique ne correspond pas nécessairement à l’optimum pratique pour un être humain soumis aux émotions.

Le Kelly fractionné

Face aux mises trop agressives du Kelly pur, les parieurs avisés utilisent le Kelly fractionné. Le principe consiste à appliquer la formule puis à diviser le résultat par un facteur de sécurité, généralement 2, 3 ou 4. Le Kelly demi divise par 2, le Kelly quart par 4. Cette adaptation conserve la logique de pondération selon l’avantage perçu tout en ramenant les mises à des niveaux gérables.

Reprenons l’exemple précédent avec un Kelly quart. La formule suggérait 20% de la bankroll ; le Kelly quart ramène cette mise à 5%. Ce niveau reste élevé mais devient psychologiquement acceptable pour un pari où vous estimez détenir un avantage significatif. Pour les paris à avantage plus faible, le Kelly quart produira des mises de 1% à 3%, parfaitement cohérentes avec les recommandations de gestion prudente.

Le choix du diviseur dépend de votre confiance dans l’estimation de vos probabilités. Le Kelly pur suppose que vos évaluations sont parfaitement calibrées, ce qui n’est jamais le cas en pratique. Plus vous doutez de la précision de vos estimations, plus le diviseur devrait être élevé. Un débutant gagnerait à utiliser un Kelly cinquième ou sixième, tandis qu’un parieur expérimenté ayant validé la fiabilité de ses analyses sur des centaines de paris pourrait se permettre un Kelly demi.

Limites et précautions

Le critère de Kelly repose sur une hypothèse forte : vous devez connaître votre vraie probabilité de succès. Or cette information n’existe pas. Vous ne disposez que d’estimations, nécessairement imparfaites, biaisées par vos préférences, limitées par l’information disponible. Une erreur d’estimation de quelques points de pourcentage sur la probabilité produit des variations considérables sur la mise recommandée.

Surestimer systématiquement vos probabilités de succès, un biais cognitif extrêmement répandu, conduit le Kelly à recommander des mises trop élevées. Le parieur confiant qui s’estime capable d’identifier des probabilités à 70% quand la réalité se situe plutôt à 55% se retrouve à engager des pourcentages de bankroll incompatibles avec la survie de son capital. L’humilité dans l’estimation constitue donc un prérequis absolu.

Une approche prudente du Kelly combine plusieurs garde-fous : utiliser un diviseur élevé, plafonner la mise maximale à 3% ou 4% quelle que soit la recommandation de la formule, et ne l’appliquer que sur les paris où vous disposez d’une analyse solide et quantifiable. Pour les paris plus spéculatifs ou les marchés moins maîtrisés, revenir à un flat betting modeste reste plus sage.

Suivre et analyser ses paris

L’importance du tracking

Le suivi systématique de tous vos paris constitue un pilier non négociable de la gestion de bankroll. Sans données précises sur vos performances passées, impossible d’évaluer objectivement votre niveau, d’identifier vos points forts et vos faiblesses, ou de mesurer la pertinence de votre stratégie de mise. Le tracking transforme une activité opaque en exercice quantifiable et améliorable.

Chaque pari enregistré doit inclure au minimum les informations suivantes : date, événement, type de pari, cote, mise, résultat, et gain ou perte. Ces données brutes permettent ensuite de calculer les indicateurs de performance essentiels. Des informations complémentaires enrichissent l’analyse : niveau de confiance attribué, compétition concernée, raisonnement synthétique ayant conduit au pari.

La discipline du tracking exige de consigner chaque pari sans exception, y compris et surtout les paris perdants ou ceux dont vous n’êtes pas fier. La tentation de « oublier » les mauvais choix pour enjoliver son historique sabote l’objectif même du suivi. Seule une photographie fidèle de votre activité permet un diagnostic honnête et des ajustements pertinents.

Outils et méthodes de suivi

Un simple tableur Excel ou Google Sheets suffit amplement pour débuter le tracking. Créez des colonnes pour chaque information à enregistrer et une formule calculant automatiquement le bilan cumulé. Cette solution gratuite offre une flexibilité totale pour personnaliser votre suivi selon vos besoins spécifiques. Les tableaux croisés dynamiques permettent ensuite d’analyser vos performances selon différents angles.

Des applications dédiées au suivi des paris sportifs existent également, offrant des fonctionnalités préformatées et des visualisations automatiques. Ces outils simplifient la saisie et génèrent des rapports standardisés. Le choix entre tableur et application dépend de vos préférences : le tableur offre plus de contrôle, l’application plus de commodité. L’essentiel reste la régularité de l’utilisation, quel que soit l’outil choisi.

La fréquence d’analyse de vos données conditionne leur utilité. Une revue hebdomadaire permet d’identifier rapidement les dérives, tandis qu’un bilan mensuel offre suffisamment de recul pour dégager des tendances significatives. Les analyses sur des échantillons trop petits conduisent à des conclusions erronées ; attendez d’avoir accumulé au moins 100 paris avant de tirer des enseignements structurels.

Les indicateurs clés de performance

Le ROI (Return on Investment) représente l’indicateur roi pour évaluer la performance d’un parieur. Il se calcule en divisant le bénéfice net par le total des mises, puis en multipliant par 100 pour obtenir un pourcentage. Un ROI de 5% signifie que vous gagnez en moyenne 5 euros pour 100 euros misés. Les parieurs professionnels considèrent qu’un ROI positif et stable sur plusieurs centaines de paris témoigne d’un véritable avantage.

Le taux de réussite, soit le pourcentage de paris gagnants, fournit une information complémentaire mais insuffisante seule. Un parieur affichant 60% de réussite sur des cotes moyennes de 1.50 perd de l’argent, tandis qu’un autre avec seulement 35% de réussite sur des cotes moyennes de 3.50 en gagne. Le taux de réussite doit toujours être interprété en relation avec les cotes moyennes jouées.

Le yield, proche du ROI mais rapporté au nombre de paris plutôt qu’au volume misé, permet de comparer des périodes avec des mises différentes. D’autres indicateurs affinent l’analyse : performance par type de pari, par compétition, par tranche de cote, par niveau de confiance attribué. Ces découpages révèlent où se situent vos forces exploitables et vos faiblesses à corriger.

Gérer les mauvaises séries

Accepter la variance

La variance désigne les fluctuations naturelles des résultats autour de l’espérance mathématique. Même un parieur disposant d’un avantage réel et durable connaîtra des séries perdantes, parfois longues et douloureuses. Ces périodes ne signifient pas nécessairement que votre méthode est mauvaise ; elles font partie intégrante du jeu et doivent être anticipées psychologiquement et financièrement.

Les mathématiques de la variance réservent des surprises désagréables aux non-initiés. Un parieur avec un taux de réussite réel de 55% sur des paris à cote 2.00 possède un avantage certain à long terme. Pourtant, sur une série de 20 paris, il a plus de 10% de chances de n’en gagner que 7 ou moins. Sur 50 paris, une série de 10 défaites consécutives reste statistiquement plausible. Ces événements ne sont pas des anomalies mais des occurrences normales.

Intégrer cette réalité permet d’aborder les mauvaises passes avec sérénité plutôt qu’avec panique. La question n’est pas de savoir si vous traverserez des séries noires, mais quand et comment vous les gérerez. Une gestion de bankroll prudente garantit que ces épisodes inévitables n’entameront pas votre capital au point de compromettre votre capacité à rebondir.

Ne pas courir après ses pertes

La tentation de « se refaire » après une série perdante représente le piège psychologique le plus dangereux pour le parieur. Augmenter les mises pour récupérer rapidement les pertes constitue le chemin le plus court vers la ruine totale. Cette réaction émotionnelle ignore les mathématiques de base : une bankroll diminuée de 50% nécessite un gain de 100% pour revenir à l’équilibre, objectif d’autant plus difficile à atteindre avec un capital réduit.

Les systèmes de martingale, qui consistent à doubler la mise après chaque défaite, illustrent parfaitement ce piège. Séduisants en théorie, ils garantissent mathématiquement la faillite à long terme. Une série de dix défaites consécutives, événement rare mais pas exceptionnel, transforme une mise initiale de 10 euros en engagement de plus de 10 000 euros. Aucune bankroll raisonnable ne survit à ce scénario.

La réponse appropriée à une mauvaise série est exactement l’inverse de l’instinct : réduire les mises plutôt que les augmenter, ralentir le rythme plutôt que multiplier les paris pour « forcer la chance ». Cette discipline contre-intuitive distingue les parieurs qui durent de ceux qui disparaissent. Votre objectif premier pendant une période difficile n’est pas de récupérer vos pertes mais de préserver suffisamment de capital pour profiter du retour à la normale.

Savoir faire une pause

Parfois, la meilleure décision de gestion de bankroll consiste à ne pas parier du tout. Une série perdante prolongée, un état émotionnel perturbé, une période de vie stressante, autant de contextes où la sagesse commande de s’éloigner temporairement des paris. Cette pause n’est pas un aveu d’échec mais une mesure de protection.

Les signes indiquant qu’une pause s’impose incluent : une irritabilité croissante face aux résultats, des mises impulsives sans analyse préalable, une obsession pour « récupérer » les pertes, des paris placés pour l’excitation plutôt que pour la valeur perçue. Reconnaître ces signaux chez soi-même demande une honnêteté pas toujours confortable mais essentielle.

La durée de la pause varie selon les situations. Quelques jours suffisent parfois à retrouver la sérénité nécessaire ; d’autres cas appellent plusieurs semaines de recul. Profitez de cette période pour relire votre journal de paris, analyser vos erreurs récentes, et ajuster éventuellement votre stratégie. Le retour aux paris doit s’accompagner de mises réduites le temps de valider que votre état d’esprit et votre méthode sont de nouveau alignés.

Faire progresser sa bankroll

Réinvestir les gains

La croissance d’une bankroll repose sur le réinvestissement systématique des gains. Chaque euro gagné doit renforcer le capital plutôt que d’être prélevé pour des dépenses personnelles. Cette discipline d’accumulation permet de bénéficier des effets composés : une bankroll plus importante autorise des mises plus élevées en valeur absolue, qui génèrent des gains plus importants, qui gonflent encore la bankroll.

La tentation de « profiter » des gains en les retirant régulièrement sabote cette dynamique vertueuse. Un parieur qui prélève systématiquement ses bénéfices maintient sa bankroll à un niveau stationnaire et ne progresse jamais. À l’inverse, celui qui réinvestit intégralement pendant une phase de croissance voit son capital et ses perspectives s’amplifier exponentiellement.

Cette règle admet des exceptions raisonnables. Si votre bankroll a doublé ou triplé, prélever une partie des gains pour sécuriser une fraction du bénéfice peut se justifier. L’important est que ce prélèvement reste exceptionnel et planifié, non pas une réaction impulsive à un gros gain. Définir à l’avance les paliers de retrait éventuels aide à maintenir la discipline.

Les paliers de progression

Structurer votre progression par paliers clarifie les objectifs et maintient la motivation. Un premier palier pourrait être de doubler votre bankroll initiale, un second de la tripler, etc. Chaque palier atteint valide votre méthode et justifie éventuellement un ajustement de votre stratégie de mise ou un prélèvement partiel.

Ces paliers servent également de garde-fous psychologiques. Définir qu’un retour au palier précédent déclenche une révision de stratégie ou une réduction des mises impose une discipline automatique. Si votre bankroll a atteint 1500 euros puis redescend à 1000 euros, ce signal doit déclencher une réaction : analyse des erreurs récentes, baisse temporaire du pourcentage de mise, éventuelle pause.

La patience constitue la vertu cardinale de la progression. Une bankroll ne se construit pas en quelques semaines mais en mois, voire en années. Les parieurs qui réussissent dans la durée sont ceux qui acceptent cette temporalité lente et résistent à la tentation d’accélérer artificiellement la croissance en prenant des risques inconsidérés. Chaque palier atteint solidement vaut mieux qu’une ascension fulgurante suivie d’une chute brutale.

La gestion de bankroll ne constitue pas la partie la plus excitante des paris sportifs, mais elle en représente le fondement indispensable. Sans discipline financière, même les meilleurs pronostics mènent à la ruine. Avec une gestion rigoureuse, même des performances modestes permettent de maintenir une activité durable et potentiellement profitable. Les principes exposés dans ce guide, de la définition de la bankroll aux méthodes de mise en passant par le suivi et la gestion des périodes difficiles, forment un cadre complet pour qui souhaite parier de manière responsable. N’oubliez pas que les paris sportifs comportent des risques de pertes et peuvent engendrer une dépendance. En cas de difficultés, contactez Joueurs Info Service au 09 74 75 13 13.