Chargement...

En 1956, John Larry Kelly Jr., chercheur aux laboratoires Bell, publie un article qui va révolutionner la gestion du risque bien au-delà de son domaine initial — les télécommunications. Le critère de Kelly répond à une question simple mais fondamentale : quand vous disposez d’un avantage sur un pari, quelle fraction de votre capital devez-vous miser pour maximiser la croissance à long terme ? La réponse est une formule élégante qui est devenue, soixante-dix ans plus tard, le cadre de référence de la gestion de mise pour les parieurs professionnels du monde entier.

Le critère de Kelly n’est pas une recette miracle — c’est un outil mathématique qui présuppose que vous connaissez votre avantage avec précision. Cette hypothèse, rarement satisfaite dans la réalité des paris sportifs, est à la fois la force et la faiblesse du modèle. Comprendre la formule, ses dérivations pratiques et ses limites est indispensable pour tout parieur qui souhaite dépasser le stade du flat betting et optimiser la croissance de son bankroll.

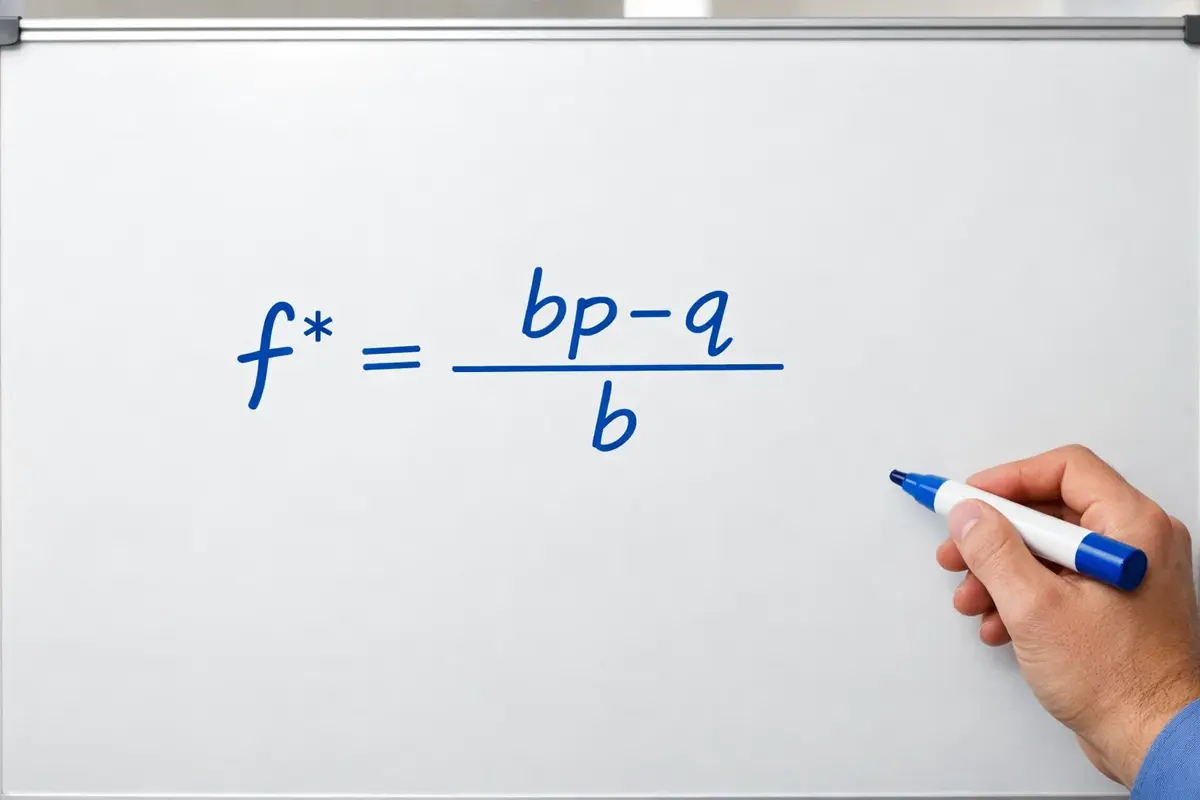

La Formule et son Interprétation

La formule du Kelly est : f = (bp – q) / b, où f est la fraction du bankroll à miser, b est la cote nette (cote décimale – 1), p est la probabilité estimée de gagner et q est la probabilité de perdre (1 – p). Le résultat s’exprime en pourcentage du bankroll.

Prenons un exemple concret. Vous estimez qu’un pari à 55 % de chances de gagner (p = 0.55, q = 0.45) et la cote proposée est de 2.10 (b = 1.10). Le calcul donne : f = (1.10 x 0.55 – 0.45) / 1.10 = (0.605 – 0.45) / 1.10 = 0.141, soit 14,1 % du bankroll. Sur un bankroll de 1 000 euros, le Kelly recommande une mise de 141 euros.

Ce résultat illustre immédiatement un problème : 14,1 % du bankroll sur un seul pari est une mise énorme qui ferait transpirer même le parieur le plus aguerri. Une série de trois défaites consécutives — statistiquement courante à 55 % de réussite — amputerait le bankroll de plus de 36 %. Le Kelly complet est mathématiquement optimal mais psychologiquement insoutenable, et c’est pourquoi personne ne l’applique tel quel dans la pratique.

Le Kelly Fractionnel : la Version Praticable

La solution universellement adoptée par les parieurs professionnels est le Kelly fractionnel — appliquer une fraction du montant recommandé par le Kelly complet. Les fractions les plus courantes sont un quart (Kelly/4), un tiers (Kelly/3) et la moitié (Kelly/2).

Reprenons l’exemple précédent. Le Kelly complet recommande 14,1 % du bankroll. Un Kelly/4 recommande 3,5 %, un Kelly/3 recommande 4,7 % et un Kelly/2 recommande 7,1 %. Avec un bankroll de 1 000 euros, les mises correspondantes sont respectivement 35, 47 et 71 euros. Ces montants sont déjà plus raisonnables et plus compatibles avec la tolérance au risque de la plupart des parieurs.

La beauté du Kelly fractionnel est qu’il conserve les propriétés essentielles du modèle complet — des mises proportionnelles à l’avantage estimé — tout en réduisant drastiquement la variance. Un Kelly/4 réalise environ 75 % de la croissance maximale du bankroll tout en divisant par quatre la volatilité. Ce compromis est optimal pour la grande majorité des situations, et c’est pourquoi le Kelly/4 est la recommandation standard dans la communauté des parieurs professionnels.

Le choix de la fraction dépend de la confiance que vous accordez à vos estimations de probabilité. Si vos estimations sont très précises (vous avez un long historique de calibration prouvée), un Kelly/3 ou Kelly/2 est défensible. Si vos estimations sont approximatives (vous débutez ou vous entrez sur un nouveau marché), un Kelly/4 ou Kelly/5 est plus prudent. La fraction doit refléter votre incertitude sur votre propre avantage — un concept subtil que peu de parieurs intègrent explicitement.

Exemples de Calcul par Type de Pari

Le Kelly produit des recommandations très différentes selon le type de pari et l’avantage estimé. Pour un pari à faible cote avec un avantage modeste — cote de 1.50, probabilité estimée de 70 % — le calcul donne : f = (0.50 x 0.70 – 0.30) / 0.50 = 0.10, soit 10 % en Kelly complet et 2,5 % en Kelly/4. C’est une mise significative qui reflète un avantage réel sur un marché à faible cote.

Pour un pari à cote élevée avec un avantage équivalent — cote de 4.00, probabilité estimée de 30 % — le calcul donne : f = (3.00 x 0.30 – 0.70) / 3.00 = 0.067, soit 6,7 % en Kelly complet et 1,7 % en Kelly/4. Malgré un avantage en pourcentage similaire, la mise recommandée est plus faible car la variance du pari est plus élevée. Le Kelly s’ajuste naturellement au profil de risque : il recommande moins sur les paris volatils et plus sur les paris stables, ce qui est exactement le comportement optimal.

Quand l’avantage estimé est nul ou négatif, le Kelly recommande une mise de zéro. C’est la réponse la plus utile et la plus ignorée de la formule : quand il n’y a pas de valeur, ne pariez pas. Cette recommandation radicale est ce qui différencie le Kelly d’une simple grille de mise — il intègre la décision de ne pas parier comme un résultat légitime et optimal.

Les Dangers de la Surestimation de l’Avantage

Le talon d’Achille du critère de Kelly est sa sensibilité à la précision de l’estimation de probabilité. Le Kelly prend votre estimation pour argent comptant et calcule la mise en conséquence. Si vous estimez 60 % et que la réalité est 52 %, le Kelly vous fera miser beaucoup plus que ce qui est prudent, car la valeur perçue est très supérieure à la valeur réelle. Cette surmise systématique érode le bankroll au lieu de le faire croître.

Le problème est particulièrement aigu pour les parieurs débutants qui ont tendance à surestimer leur avantage. La surconfiance est un biais cognitif bien documenté, et il frappe d’autant plus fort dans les paris sportifs que le feedback est bruité : même un mauvais parieur gagne régulièrement des paris, ce qui renforce l’illusion de compétence. Utiliser un Kelly complet avec des estimations surestimées est la recette la plus sûre pour une destruction rapide du bankroll.

La parade est double. D’abord, utiliser systématiquement un Kelly fractionnel pour amortir l’impact des erreurs d’estimation. Ensuite, suivre rigoureusement le calibrage de vos estimations : après 200 paris où vous avez estimé 55 % de chances, vérifiez que le taux de réussite réel est bien aux alentours de 55 %. Si ce n’est pas le cas, corrigez vos estimations avant de continuer à utiliser le Kelly. Sans ce feedback bouclé, le Kelly est un amplificateur de biais plutôt qu’un optimiseur de rendement.

Kelly et Paris Simultanés

Un problème pratique que les guides sur le Kelly mentionnent rarement est la gestion des paris simultanés. Le Kelly standard suppose que vous misez une fraction de votre bankroll actuel sur un seul pari, attendez le résultat, puis calculez la mise suivante sur le bankroll mis à jour. En pratique, un parieur peut avoir cinq, dix ou vingt paris ouverts en même temps, chacun sur un match différent.

La solution naïve — appliquer le Kelly à chaque pari indépendamment en utilisant le bankroll total — conduit à une surexposition. Si le Kelly recommande 3 % par pari et que vous avez 15 paris ouverts, vous avez 45 % de votre bankroll en jeu simultanément. Une mauvaise soirée où la moitié de vos paris perdent peut faire chuter le bankroll de 20 % en quelques heures.

La solution rigoureuse est de calculer le Kelly avec un bankroll ajusté qui tient compte des paris déjà en cours. Si votre bankroll est de 1 000 euros et que vous avez déjà 200 euros en jeu sur des paris ouverts, le bankroll disponible est de 800 euros et le Kelly doit être calculé sur cette base. Cette approche est plus conservatrice mais évite les situations où une concentration de pertes simultanées dépasse votre seuil de tolérance.

Le Kelly dans un Contexte de Multi-Bookmaker

Le parieur qui utilise plusieurs bookmakers — ce qui est recommandé pour obtenir les meilleures cotes — fait face à un défi supplémentaire. Le bankroll est fragmenté entre plusieurs comptes, et le solde disponible chez le bookmaker qui offre la meilleure cote ne correspond pas nécessairement au montant recommandé par le Kelly.

La solution pratique est de calculer le Kelly sur le bankroll total (somme de tous les comptes) mais de placer le pari chez le bookmaker qui offre la meilleure cote, quitte à transférer des fonds si le solde local est insuffisant. Les délais de transfert entre bookmakers rendent cette approche parfois contraignante, ce qui pousse certains parieurs à maintenir un solde minimum chez trois ou quatre opérateurs et à rééquilibrer les comptes périodiquement.

Le suivi du bankroll total — pas seulement le solde chez chaque bookmaker — est essentiel pour que le Kelly fonctionne correctement. Un parieur qui regarde uniquement le solde de son compte principal risque de sous-estimer son bankroll réel et donc de sous-miser, ou de le surestimer s’il oublie les fonds engagés chez d’autres opérateurs. Le tableur centralisé, mis à jour quotidiennement, est l’outil incontournable de cette gestion multi-comptes.

Le Kelly Comme Philosophie de Mise

Au-delà de la formule, le critère de Kelly incarne une philosophie de mise que tout parieur devrait internaliser, même s’il n’utilise pas la formule explicitement. Les principes sous-jacents sont universels : miser proportionnellement à votre avantage, ne jamais miser quand il n’y a pas de valeur, réduire la mise quand le bankroll diminue et l’augmenter quand il croît.

Le parieur qui applique ces principes — avec ou sans calculatrice Kelly — fait naturellement ce que la formule recommande. Il mise plus sur les value bets forts et moins sur les value bets marginaux. Il ne parie pas pour le plaisir quand il n’a pas identifié de valeur. Il ajuste ses mises à son capital disponible plutôt que de maintenir des montants fixes qui deviennent disproportionnés quand le bankroll baisse.

La formule de Kelly est une expression mathématique d’un bon sens financier que beaucoup de parieurs possèdent intuitivement mais appliquent mal. Le parieur impulsif qui triple sa mise après trois victoires consécutives fait exactement l’inverse du Kelly — il augmente l’exposition sur un sentiment subjectif plutôt que sur une valeur objectivement calculée. Mettre un chiffre sur la décision de mise, même approximatif, discipline le processus et protège contre les dérives émotionnelles qui sont la cause première de la ruine des bankrolls.